Le projet de loi PACTE apporte des avancées considérables en matière d’épargne salariale et d’actionnariat salarié au sein du PEE. Consécutivement aux retards pris dans l’élaboration du texte, le calendrier actuel constitue le principal bémol : en effet, actuellement en 1ere lecture au Sénat, la loi ne serait définitivement votée qu’au second trimestre 2019 au plus tôt. Les décrets d’application et les éventuels Questions-Réponses produits par les différents ministères devraient nécessairement être publiés ultérieurement pour une application effective vraisemblable des mesures aux sommes versées à compter du 1er janvier 2020 soit avec une année de retard sur l’objectif annoncé.

Compte tenu du retard, le gouvernement a souhaité inclure l’ensemble des mesures relatives à la suppression du forfait social au sein d’un autre véhicule législatif : la loi de financement de la Sécurité sociale pour 2019. Ce dernier texte a été voté le 22-12-2018 et la suppression du forfait social (ou son allègement pour les entreprises de plus de 50 salariés dans le cas d’investissement en titres de l’entreprise) portera effectivement sur les sommes à verser à compter du 01-01-2019 non seulement pour les entreprises non équipées mais également pour les « bons élèves » disposant déjà de dispositifs d’épargne salariale.

C’est une excellente nouvelle !

Les mesures principales portées par le projet de loi en ce qui concerne l’épargne salariale sont donc de 3 ordres :

- Suppression et allègement du forfait social pour les TPE PME (application immédiate via LFSS 2019).

- Modification des modalités de répartition des accords d’intéressement et de participation

- Modifications apportées sur l’actionnariat salarié au sein du PEE.

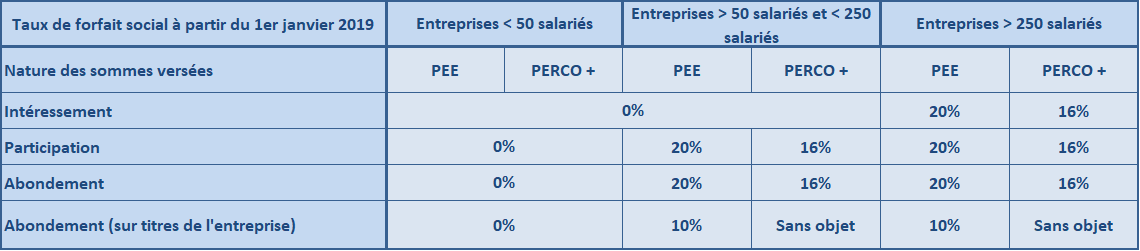

Suppression du forfait social sur l'Intéressement, la Participation et l'Abondement (LFSS 2019 votée le 22/12/18)

Institué par Nicolas Sarkozy en 2008 à 2% et portant sur les sommes issues de l’intéressement, de la participation et de l’abondement, cette charge patronale s’est considérablement alourdie pour atteindre 20% à ce jour. En dépit des allègements temporaires apportés par la loi Macron de juillet 2015 avec un taux de 8% de forfait social applicable aux nouveaux accords d’intéressement mis en place dans les entreprises de moins de 50 salariés, cette charge supplémentaire a constitué un signal négatif et largement contreproductif pour le développement de l’épargne salariale. La loi de financement de la Sécurité sociale pour 2019 vient y mettre un terme pour l’essentiel des TPE-PME comme le montre le tableau suivant :

Ainsi, de façon générale, les sommes relatives aux accords d’épargne salariale mis en place dans des entreprises de moins de 50 salariés sont exonérées de forfait social. Le champ d’exonération du forfait social pour les accords d’intéressement couvre les entreprises dont l’effectif est inférieur à 250 salariés.

La définition des modalités de calcul du seuil d’effectif des 50 salariés / 250 salariés permettant l’exonération a été précisée par le Ministère du Travail dans un Q/R du 14 janvier : jusqu’à l’entrée en vigueur de la loi PACTE, la condition d’effectif s’apprécie sur 12 mois, consécutifs ou non, au cours des trois derniers exercices, en application de l’article L.3322-2 du code du travail.

Modification des modalités de répartition des accords d’intéressement et de participation (Projet Loi PACTE)

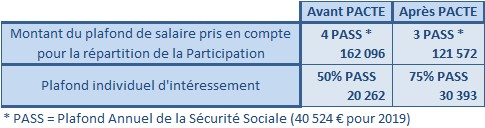

- Modalités de répartition en proportion du salaire de la participation : le plafond du salaire pris en compte passe de 4 à 3 PASS (environ 120 K€ contre 160K€ auparavant).

A noter que le projet de loi vient également modifier les modalités de calcul du franchissement du seuil des 50 salariés rendant obligatoire la mise en place d’un accord de participation. Ce seuil devra être constaté pendant 5 années consécutives.

- Alignement des modalités de répartition de l’intéressement sur celles de la participation :

- Le plafond individuel de la prime d’intéressement est porté à 75% du PASS comme en matière de participation.

- Les reliquats non distribués du fait de l’atteinte des plafonds individuels pour certains salariés sont redistribués entre les autres salariés n’ayant pas atteints leur propre plafond, comme en matière de participation.

Nota : Rien n’est précisé à ce stade sur le solde de reliquat non distribuable du fait de l’atteinte des plafonds individuels par tous les salariés et si un report serait effectué sur l’exercice suivant comme en matière de participation.

- Quand une répartition au prorata des salaires est prévue dans un accord d’intéressement et dans l’hypothèse ou le mandataire social est éligible à l’accord, il sera possible de retenir son salaire, soit comme prévu réglementairement dans la limite du salaire du salarié bénéficiaire le mieux rémunéré après lui, soit sur option à hauteur de 25% du PASS soit environ 10 K€.

Modifications apportées sur l’actionnariat salarié au sein du PEE (Projet Loi PACTE)

- Pour les entreprises de plus de 50 salariés, allègement du forfait social à 10% sur l’abondement exclusivement en cas d’achat / souscription de titres de l’entreprise (loi de financement de la Sécurité sociale pour 2019 votée le 22-12-18). Pour les entreprises de moins de 50 salariés, le forfait social sur l’abondement majoré est supprimé à compter du 01-01-2019.

- Possibilité pour l’entreprise de verser cet abondement de façon unilatérale sans versement du salarié (à l’image de l’abondement d’amorçage du PERCO).

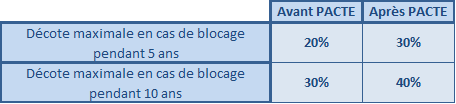

- La décote maximale dans le PEE sur le prix de cession d’actions aux salariés passe de 20% à 30% en cas de blocage pour une période de 5 ans et de 30% à 40% en cas de blocage pour une période de 10 ans.

- Clauses statutaires de sorties conjointes spécifiques à l’actionnariat salarié.

Conclusion

Sur l’ensemble des modifications apportées par le projet de loi au fonctionnement des dispositifs d’épargne salariale, si elles s’inscrivent dans une dynamique positive pour le recours à ces outils par les entreprises, elles peuvent cependant générer des effets pervers : l’augmentation de 50% du plafond individuel d’intéressement (relèvement du plafond individuel à 30 K€) peut conduire certaines entreprises dont les accords ne comportent pas de clause de plafonnement contractuel à verser 50% de budget d’intéressement en plus et venir déformer considérablement la politique de rémunération mise en place.

Du coté de l’actionnariat salarié, l’accroissement du montant de la décote autorisée (30% contre 20% auparavant) non soumise à CSG-CRDS ni cotisation sociale constitue un véritable encouragement pour les entreprises à mettre en place cet outil de fidélisation et pour les salariés à souscrire.

Sur ces différents points, nous restons naturellement à votre disposition.