ACTUALITÉS

CONGÉ PATERNITÉ

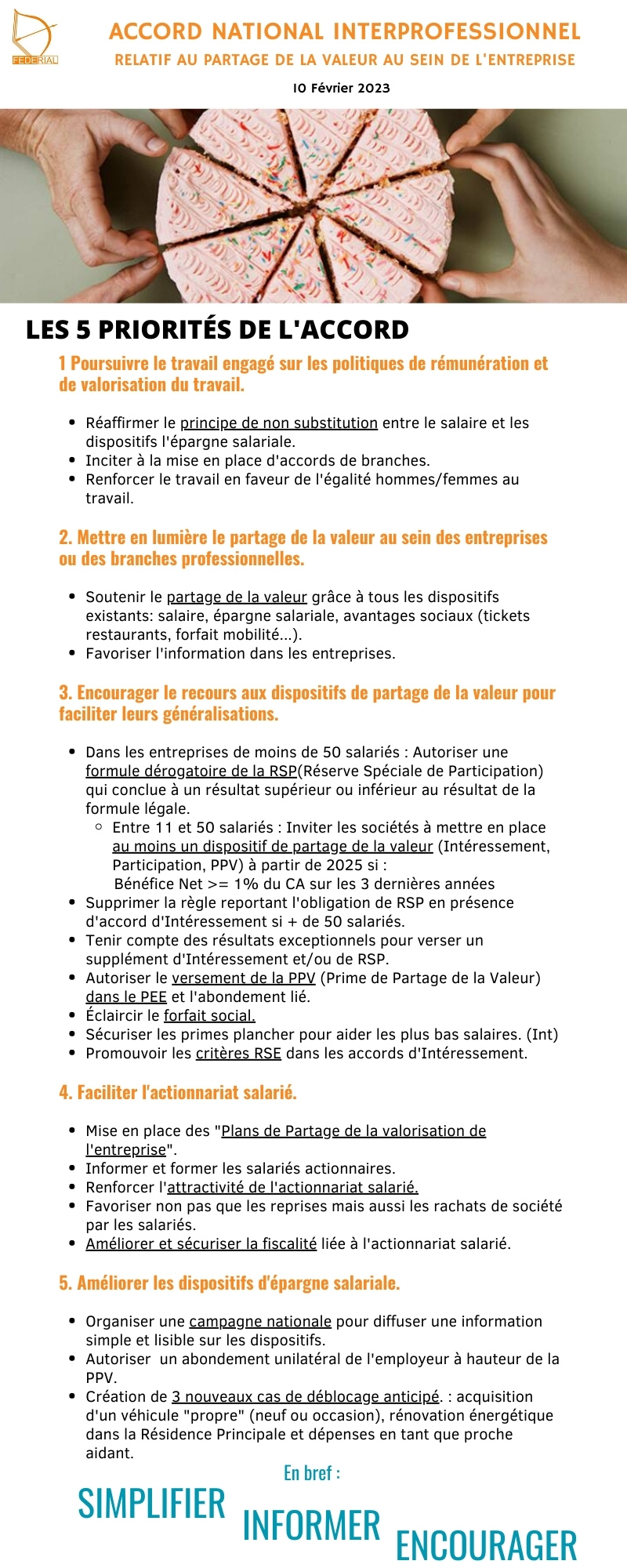

ACCORD NATIONAL INTERPROFESSIONNEL

En perpétuelle reconstruction, l’épargne salariale évolue et s’adapte depuis 1959. En février 2023, un accord a été signé entre syndicats et patronats, pour le développement du partage de la valeur au sein des entreprises. Il sera retranscrit dans la loi au cours des prochain mois. [Lien de l'accord : https://lnkd.in/e8UuyHjs] Pourquoi le partage de la valeur ? Pour une « répartition juste et optimale des richesses créées entre les différentes parties prenantes pour à la fois davantage d’efficacité économique – renforcer la compétitivité coût et hors coût des entreprises et dynamiser une croissance durable et davantage de progrès social – créer des emplois de qualité et augmenter le pouvoir d’achat ». Fédérial propose de vous résumer cet accord :

Déblocage Anticipé Exceptionnel : LE BILAN

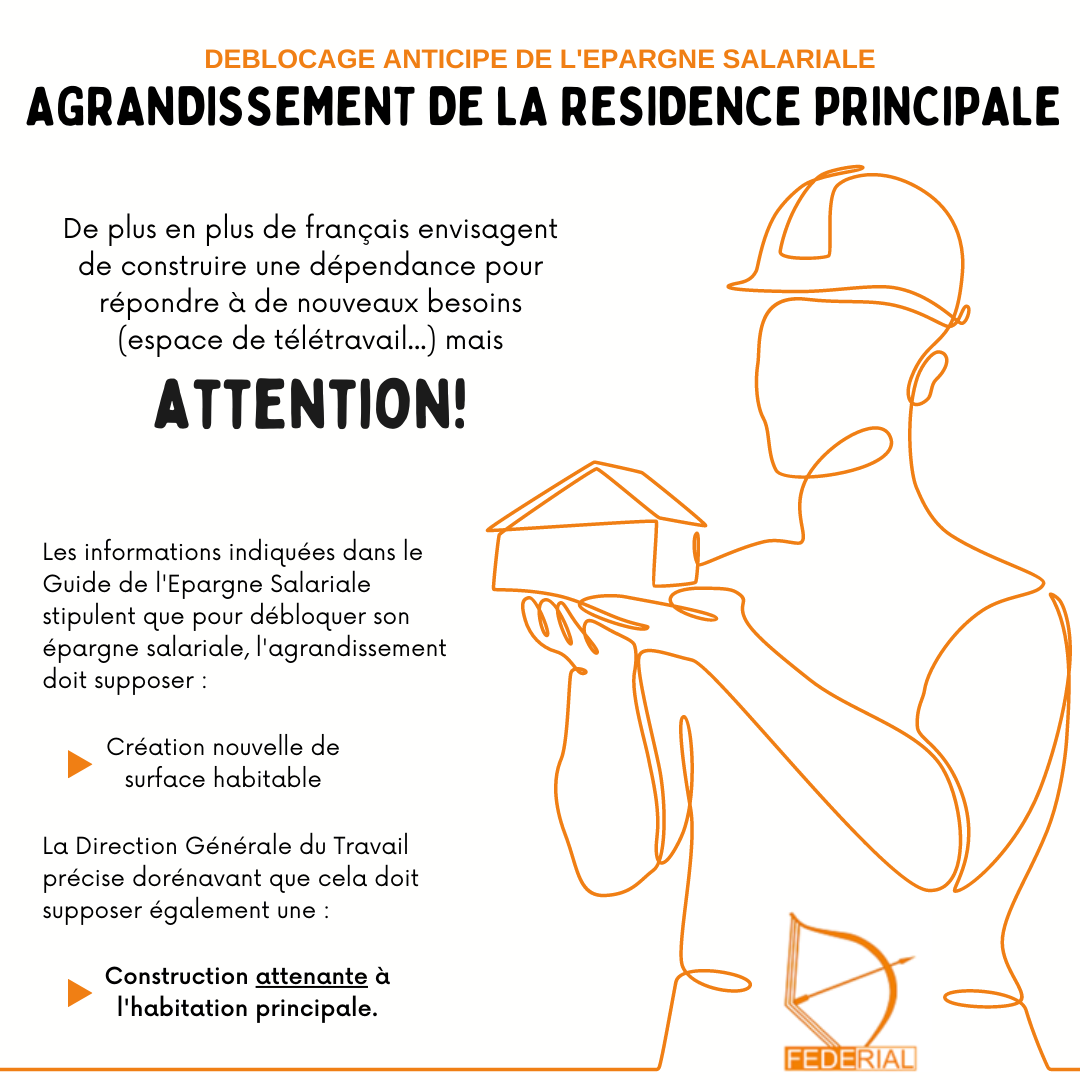

Déblocage Anticipé – Agrandissement Résidence Principale

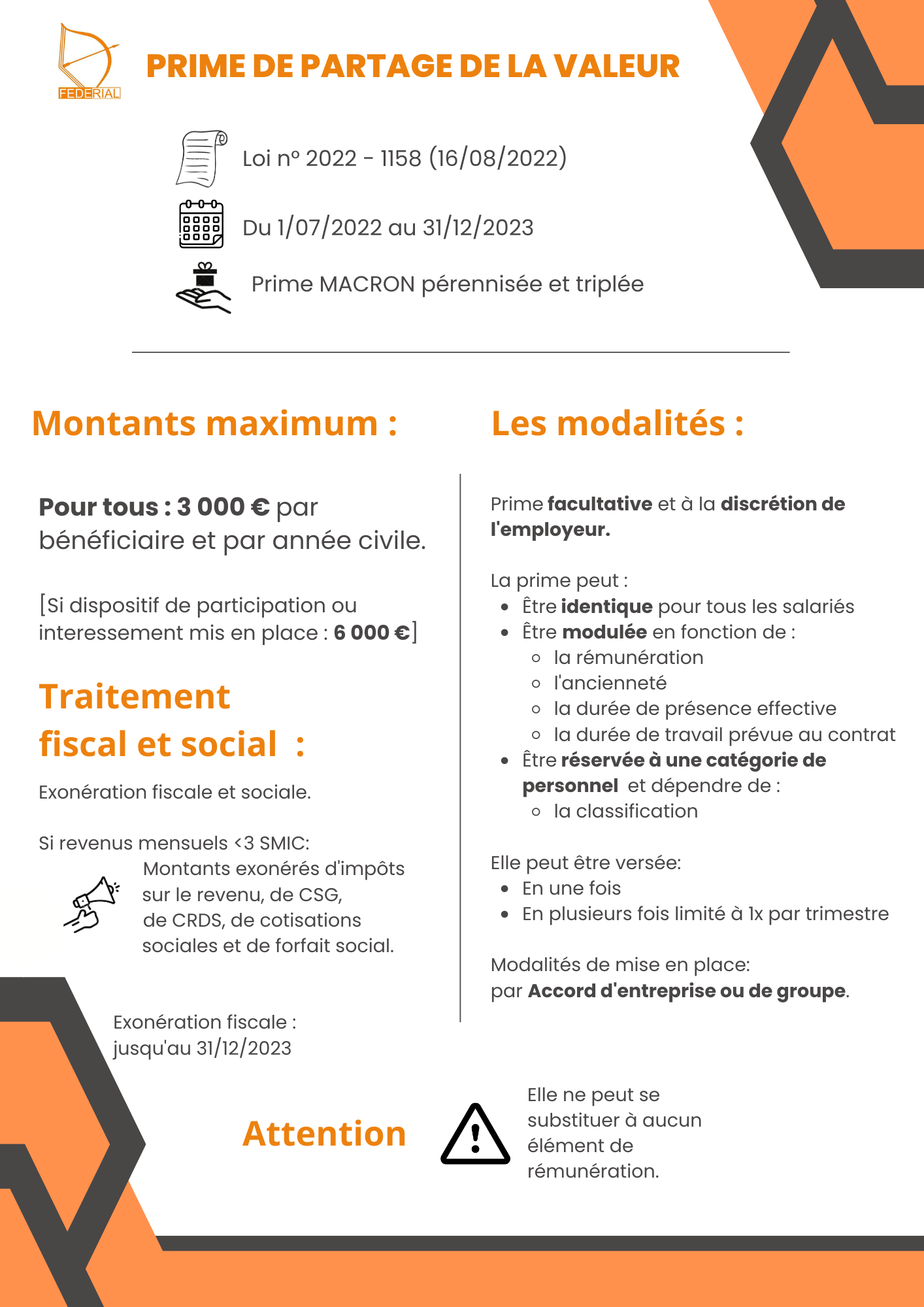

PRIME DE PARTAGE DE LA VALEUR

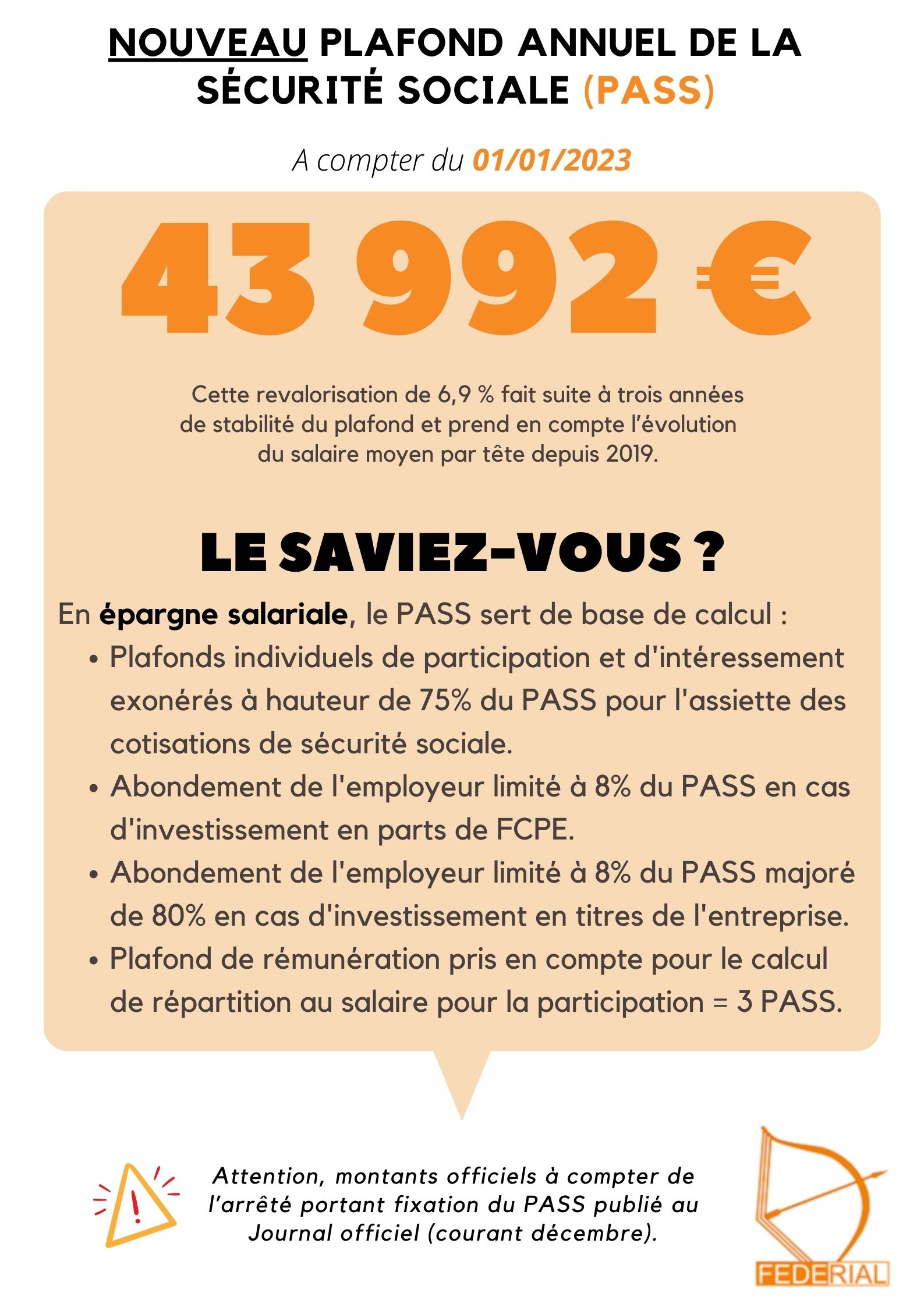

NOUVEAU PASS 2023

FEDERIAL est sur les réseaux

Suivez-nous sur les réseaux ! Fédérial est sur LinkedIn et Twitter !

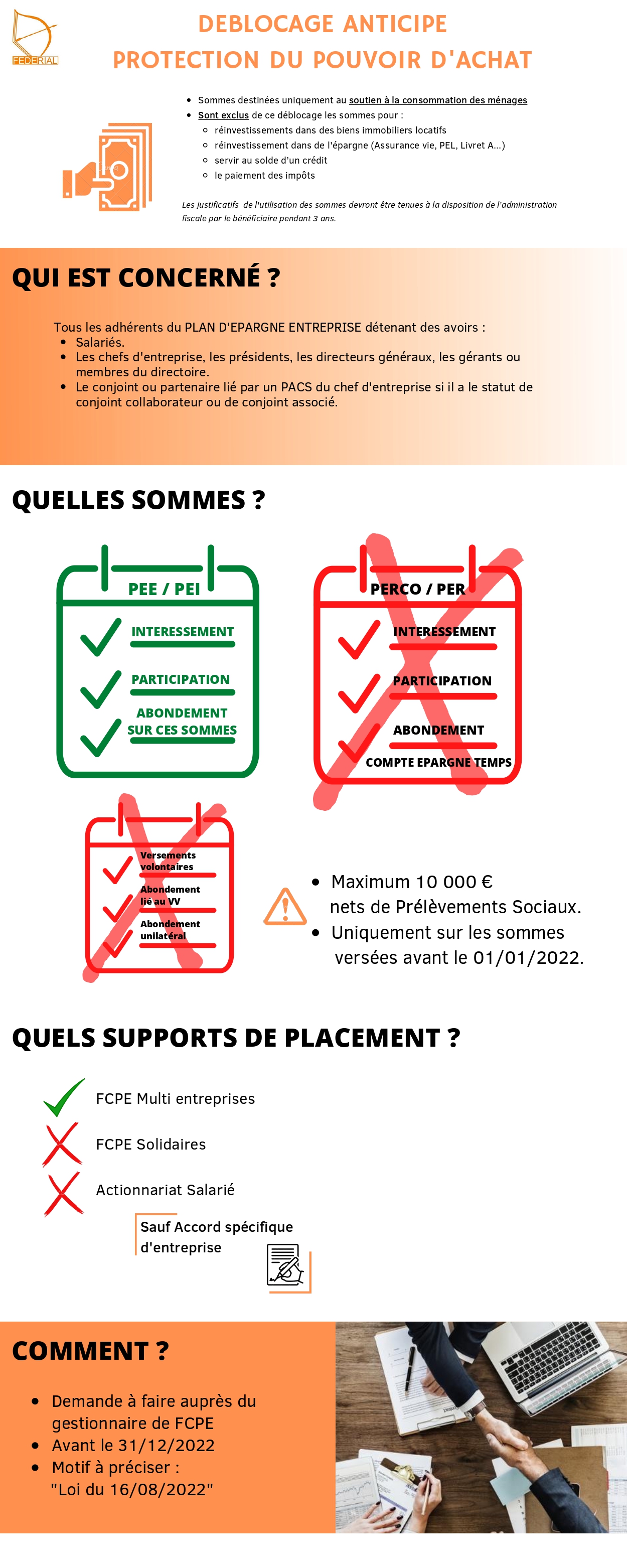

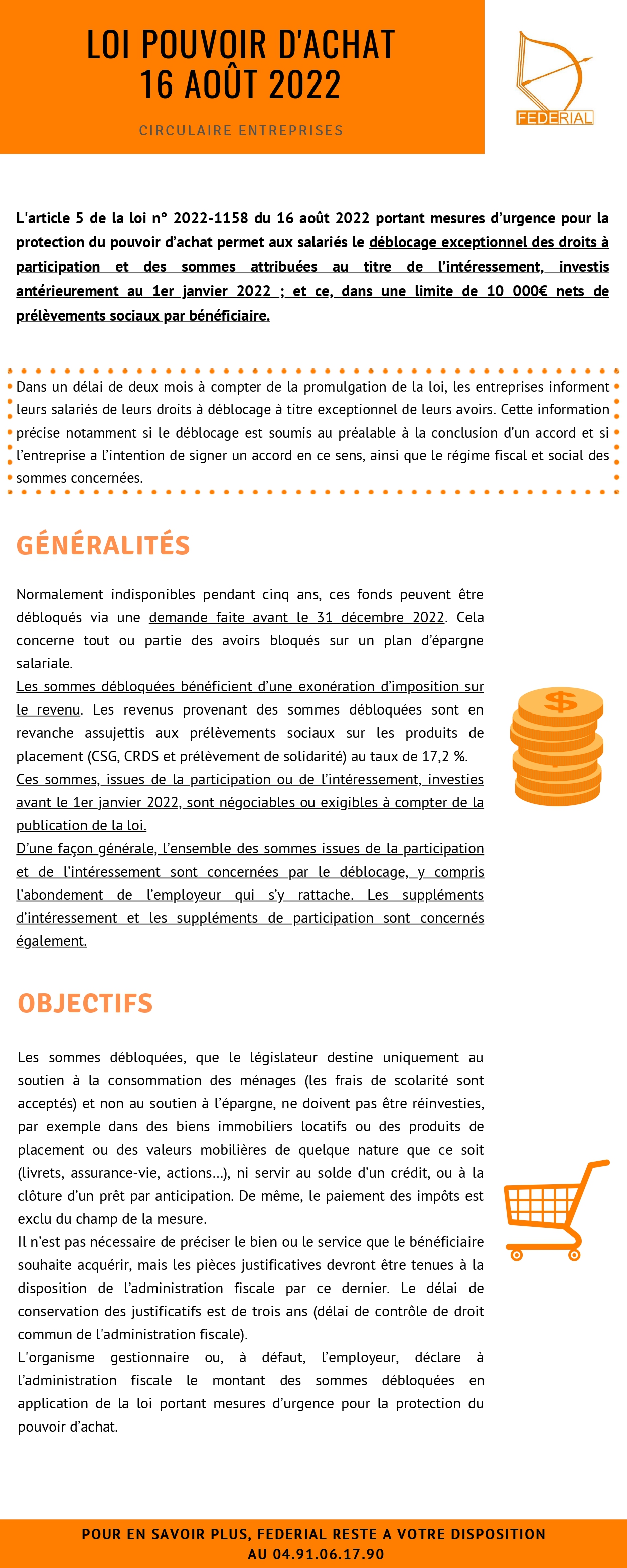

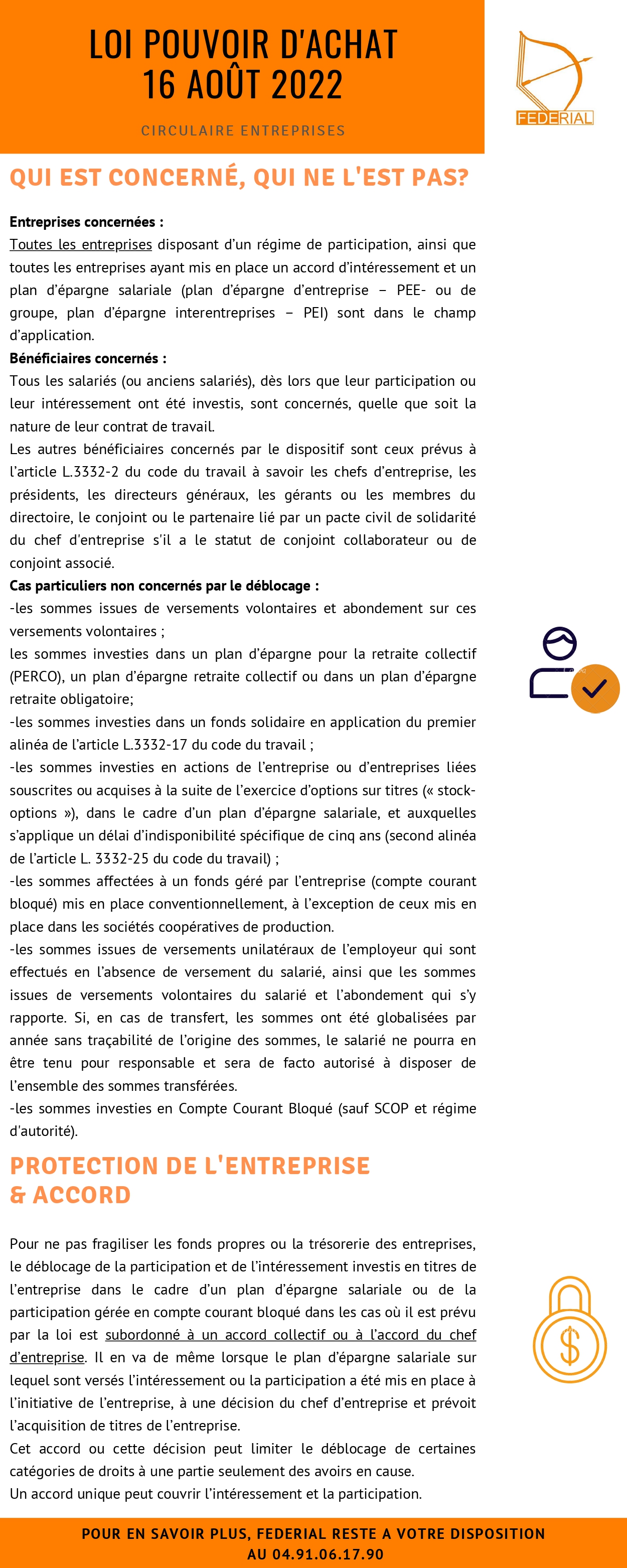

LOI POUVOIR D’ACHAT – AOÛT 2022

Pour faire suite à la nouvelle LOI n° 2022-1158 du 16 août 2022 portant mesures d’urgence pour la protection du pouvoir d’achat, Fédérial a élaboré pour vous deux documents d’informations pour répondre aux questions du plus grand nombre.

Nous avons imaginé un document « Mémo Infos » à transmettre aux salariés ainsi qu’une « Circulaire Entreprises » à l’attention des entreprises.

PROJET DE LOI « PACTE » : DU RETARD, CERTES, MAIS DE BONNES NOUVELLES POUR PATIENTER !

Le projet de loi PACTE apporte des avancées considérables en matière d’épargne salariale et d’actionnariat salarié au sein du PEE. Consécutivement aux retards pris dans l’élaboration du texte, le calendrier actuel constitue le principal bémol : en effet, actuellement en 1ere lecture au Sénat, la loi ne serait définitivement votée qu’au second trimestre 2019 au plus tôt. Les décrets d’application et les éventuels Questions-Réponses produits par les différents ministères devraient nécessairement être publiés ultérieurement pour une application effective vraisemblable des mesures aux sommes versées à compter du 1er janvier 2020 soit avec une année de retard sur l’objectif annoncé.

Compte tenu du retard, le gouvernement a souhaité inclure l’ensemble des mesures relatives à la suppression du forfait social au sein d’un autre véhicule législatif : la loi de financement de la Sécurité sociale pour 2019. Ce dernier texte a été voté le 22-12-2018 et la suppression du forfait social (ou son allègement pour les entreprises de plus de 50 salariés dans le cas d’investissement en titres de l’entreprise) portera effectivement sur les sommes à verser à compter du 01-01-2019 non seulement pour les entreprises non équipées mais également pour les « bons élèves » disposant déjà de dispositifs d’épargne salariale.

C’est une excellente nouvelle !

Les mesures principales portées par le projet de loi en ce qui concerne l’épargne salariale sont donc de 3 ordres :

- Suppression et allègement du forfait social pour les TPE PME (application immédiate via LFSS 2019).

- Modification des modalités de répartition des accords d’intéressement et de participation

- Modifications apportées sur l’actionnariat salarié au sein du PEE.

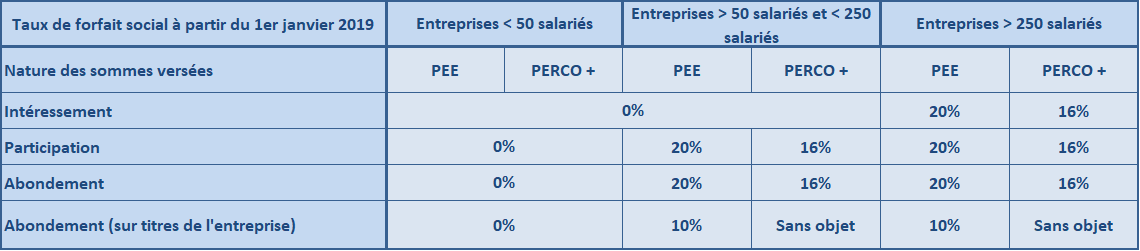

Suppression du forfait social sur l'Intéressement, la Participation et l'Abondement (LFSS 2019 votée le 22/12/18)

Institué par Nicolas Sarkozy en 2008 à 2% et portant sur les sommes issues de l’intéressement, de la participation et de l’abondement, cette charge patronale s’est considérablement alourdie pour atteindre 20% à ce jour. En dépit des allègements temporaires apportés par la loi Macron de juillet 2015 avec un taux de 8% de forfait social applicable aux nouveaux accords d’intéressement mis en place dans les entreprises de moins de 50 salariés, cette charge supplémentaire a constitué un signal négatif et largement contreproductif pour le développement de l’épargne salariale. La loi de financement de la Sécurité sociale pour 2019 vient y mettre un terme pour l’essentiel des TPE-PME comme le montre le tableau suivant :

Ainsi, de façon générale, les sommes relatives aux accords d’épargne salariale mis en place dans des entreprises de moins de 50 salariés sont exonérées de forfait social. Le champ d’exonération du forfait social pour les accords d’intéressement couvre les entreprises dont l’effectif est inférieur à 250 salariés.

La définition des modalités de calcul du seuil d’effectif des 50 salariés / 250 salariés permettant l’exonération a été précisée par le Ministère du Travail dans un Q/R du 14 janvier : jusqu’à l’entrée en vigueur de la loi PACTE, la condition d’effectif s’apprécie sur 12 mois, consécutifs ou non, au cours des trois derniers exercices, en application de l’article L.3322-2 du code du travail.

Modification des modalités de répartition des accords d’intéressement et de participation (Projet Loi PACTE)

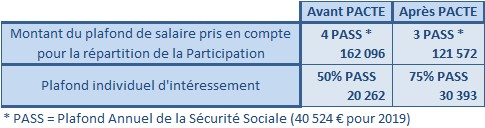

- Modalités de répartition en proportion du salaire de la participation : le plafond du salaire pris en compte passe de 4 à 3 PASS (environ 120 K€ contre 160K€ auparavant).

A noter que le projet de loi vient également modifier les modalités de calcul du franchissement du seuil des 50 salariés rendant obligatoire la mise en place d’un accord de participation. Ce seuil devra être constaté pendant 5 années consécutives.

- Alignement des modalités de répartition de l’intéressement sur celles de la participation :

- Le plafond individuel de la prime d’intéressement est porté à 75% du PASS comme en matière de participation.

- Les reliquats non distribués du fait de l’atteinte des plafonds individuels pour certains salariés sont redistribués entre les autres salariés n’ayant pas atteints leur propre plafond, comme en matière de participation.

Nota : Rien n’est précisé à ce stade sur le solde de reliquat non distribuable du fait de l’atteinte des plafonds individuels par tous les salariés et si un report serait effectué sur l’exercice suivant comme en matière de participation.

- Quand une répartition au prorata des salaires est prévue dans un accord d’intéressement et dans l’hypothèse ou le mandataire social est éligible à l’accord, il sera possible de retenir son salaire, soit comme prévu réglementairement dans la limite du salaire du salarié bénéficiaire le mieux rémunéré après lui, soit sur option à hauteur de 25% du PASS soit environ 10 K€.

Modifications apportées sur l’actionnariat salarié au sein du PEE (Projet Loi PACTE)

- Pour les entreprises de plus de 50 salariés, allègement du forfait social à 10% sur l’abondement exclusivement en cas d’achat / souscription de titres de l’entreprise (loi de financement de la Sécurité sociale pour 2019 votée le 22-12-18). Pour les entreprises de moins de 50 salariés, le forfait social sur l’abondement majoré est supprimé à compter du 01-01-2019.

- Possibilité pour l’entreprise de verser cet abondement de façon unilatérale sans versement du salarié (à l’image de l’abondement d’amorçage du PERCO).

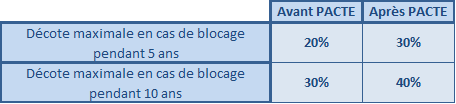

- La décote maximale dans le PEE sur le prix de cession d’actions aux salariés passe de 20% à 30% en cas de blocage pour une période de 5 ans et de 30% à 40% en cas de blocage pour une période de 10 ans.

- Clauses statutaires de sorties conjointes spécifiques à l’actionnariat salarié.

Conclusion

Sur l’ensemble des modifications apportées par le projet de loi au fonctionnement des dispositifs d’épargne salariale, si elles s’inscrivent dans une dynamique positive pour le recours à ces outils par les entreprises, elles peuvent cependant générer des effets pervers : l’augmentation de 50% du plafond individuel d’intéressement (relèvement du plafond individuel à 30 K€) peut conduire certaines entreprises dont les accords ne comportent pas de clause de plafonnement contractuel à verser 50% de budget d’intéressement en plus et venir déformer considérablement la politique de rémunération mise en place.

Du coté de l’actionnariat salarié, l’accroissement du montant de la décote autorisée (30% contre 20% auparavant) non soumise à CSG-CRDS ni cotisation sociale constitue un véritable encouragement pour les entreprises à mettre en place cet outil de fidélisation et pour les salariés à souscrire.

Sur ces différents points, nous restons naturellement à votre disposition.

Fédérial soutient l’association le Point Rose !

Fédérial est une entreprise attachée aux valeurs humaines présentes non seulement dans le monde économique mais également dans la société de façon générale. Ses dirigeants ont été sensibles aux actions de l’association « Le Point Rose » qui œuvre pour « donner de la vie aux jours » plus particulièrement des familles ayant fait face à la perte d’un enfant.

Valoriser la vie à toutes ses étapes pour aider la résilience des familles et donner de l’espoir. Continuer le quotidien, décupler l’envie de vivre et de partager tels sont les objectifs de l’association et de sa présidente Nathalie Paoli.

Fédérial a souhaité être présente et partenaire du Bal du Point Rose organisé au Cercle des nageurs de Marseille le 28 juin dernier. L’occasion de voir et de vivre cette formidable énergie d’amour et de bienveillance développée par l’association et ses bénévoles. Un moment fort auprès des familles auquel nous sommes fiers d’avoir contribué. Si vous souhaitez soutenir et découvrir l’association Le Point Rose :http://lepointrose.org/

Publié le 7 mars 2016

PRINCIPALES MODIFICATIONS APPORTÉES PAR LA LOI MACRON EN MATIÈRE D’ÉPARGNE SALARIALE

(INTÉRESSEMENT – PARTICIPATION – PEE – PERCO)

La loi pour la croissance, l’activité et l’égalité des chances économiques (loi Macron) du 6 août 2015 harmonise le fonctionnement des différents dispositifs (intéressement et participation) et devrait permettre de dynamiser le développement de ces dispositifs.

Les principaux points à retenir sont les suivants:

ABAISSEMENT DE CHARGES

- Un forfait social à 8% contre 20% pour les entreprises non soumises à la participation (moins de 50 salariés) qui mettraient en place pour la 1ère fois un accord d’intéressement ou un accord de participation volontaire, ou qui n’ont pas conclu d’accord au cours des 5 années précédant la date d’effet du nouvel accord. Cette mesure ne concerne que les accords conclus à compter de la publication de loi. Une entreprise qui mettrait en place les 2 accords ne pourrait bénéficier de cet allègement qu’au titre du premier accord signé dans ce cadre.

– Ce taux est applicable pendant 6 ans. Pour un accord d’intéressement, il s’appliquera donc à l’accord triennal initial et à son premier renouvellement.

– La mise en œuvre d’un PEE (PEi) / PERCO (PERCOi) avec abondement n’est pas concernée par cette mesure.

- Un abaissement du forfait social à 16% pour les sommes issues d’un accord d’intéressement, de participation ou d’abondement qui seraient versées sur un PERCO aux conditions cumulatives suivantes que le règlement du PERCO doit prévoir :

– Une gestion pilotée par défaut.

– Un FCPE investi à 7% au moins en titres éligibles au PEA PME.

- Suppression de la contribution patronale de 8,2% appliquée sur la partie de l’abondement au PERCO supérieur à 2300 €.

HARMONISATION DES DISPOSITIFS

- L’harmonisation de l’intéressement et de la participation porte sur les points suivants:

– Blocage par défaut de l’intéressement: à l’instar des droits à participation, les primes d’intéressement versées à compter du 1er janvier 2016 sont réputées bloquées par défaut. En l’absence de choix du bénéficiaire, la totalité de l’intéressement sera affecté au PEE / PEi (s’il en existe un dans l’entreprise) sur le fonds par défaut prévu dans l’accord d’intéressement et le PEE.

Pour rappel, dans une situation identique, la participation est affectée par moitié sur le PEE et le PERCO.

Une période d’adaptation est cependant prévue pour les primes versées entre le 1er janvier 2016 et le 31 décembre 2017. Le salarié disposera d’un droit de rétractation qui lui permettra de débloquer son intéressement affecté par défaut sur le PEE dans les 3 mois suivant la notification de cette affectation par défaut.

Nota : le blocage par défaut de l’intéressement a une conséquence directe: ce dernier n’est désormais plus considéré comme un versement volontaire et il ne s’impute donc pas sur la capacité de versement au PEE (25% de la rémunération brute annuelle).

– Date limite de versement: il y a désormais une seule et unique date limite de versement pour l’intéressement et la participation. Elle est fixée au dernier jour du 5ème mois (soit le 31 mai pour les entreprises clôturant leurs comptes en décembre). La date limite de versement de la participation se voit donc repoussée d’un mois et celle de l’intéressement avancée de deux mois.

Cette date limite s’applique pour toutes les sommes versées à compter de la publication de la loi soit après le 8 août 2015. Le point de départ de l’indisponibilité de 5 ans est donc le premier jour du 6ème mois.

– Intérêts de retard: comme pour la participation, ces derniers sont désormais calculés en retenant 1,33 fois le TMOP (Taux Moyen de rendement des Obligations des sociétés Privées). L’intérêt légal qui prévalait pour l’intéressement est donc abandonné.

– Modalités d’information des salariés pour l’intéressement: les modalités d’information reprennent donc les modalités légales de la participation

AUTRES MESURES SPÉCIFIQUES AUX DIFFÉRENTS DISPOSITIFS

- Participation

– Les modalités de décompte des effectifs pour l’obligation d’organisation d’élections du CE sont désormais alignées sur celles des délégués du personnel, soit 50 salariés pendant 12 mois consécutifs ou non au cours des 3 derniers exercices. L’assujettissement à la mise en place de la participation est donc soumis à l’atteinte de ce seuil.

– Décalage de l’assujettissement à la participation: les entreprises qui ont déjà conclu un accord d’intéressement et qui franchissent le seuil des 50 salariés sont dispensées de l’obligation de négocier un accord de participation pendant un délai de 3 ans après le franchissement du seuil dès lors qu’un accord d’intéressement produit toujours ses effets (via un renouvellement).

- PERCO

– La loi ouvre la possibilité d’instituer un PERCO par ratification des 2/3 des salariés ce qui n’était pas possible jusqu’à présent.

– Le plafond d’alimentation du PERCO en jours de repos monétisés est porté à 10 contre 5 auparavant.

– Abondement de l’entreprise sans versement du salariés possible chaque année dans la limite de 2% du PASS.

CONSÉQUENCES SUR LA RÉDACTION DES ACCORDS/AVENANTS À RÉALISER

- Accords d’Intéressement: blocage par défaut, FCPE par défaut, dates limite de versement et de début de blocage, intérêt de retard TMOP…

- Accords de Participation: modification des dates limite de versement, de début de blocage…

- Accord PEE: versement de l’intéressement au PEE exclu de la capacité de versement volontaire (25% de la rémunération annuelle brute), date de début de blocage…

- Accord PERCO: inclusion de la gestion pilotée le cas échéant et du FCPE PME-ETI, abondement sans versement…

Nous sommes naturellement à votre disposition pour toute question relative à ces sujets.

Nous nous rapprocherons prochainement de vous pour arrêter l’ensemble des modifications à apporter à la rédaction des accords ou des documents de communication à réaliser auprès des salariés.