ACTUALITÉS

Federial noue un partenariat avec le groupe Crédit du Nord

Nous serons présents pour accompagner les clients du Crédit du Nord dans le cadre de leurs démarches pour installer des dispositifs d’actionnariat salarié au sein du PEE.

Fédérial est heureux de compter désormais parmi ses partenaires le groupe Crédit du Nord.

Ce partenariat avec Fédérial propose des solutions aux dirigeants des TPE-PME non cotées qui souhaitent associer leurs salariés au capital de l’entreprise. Nous sommes aux côtés de ces entrepreneurs, ancrés de longue date dans leurs territoires, et accompagnons leur croissance : l’actionnariat salarié constitue un outil précieux dans le cadre d’une “guerre des talents” qui se joue, notamment pour y attirer des collaborateurs issus de groupes d’envergure nationale, voire internationale.

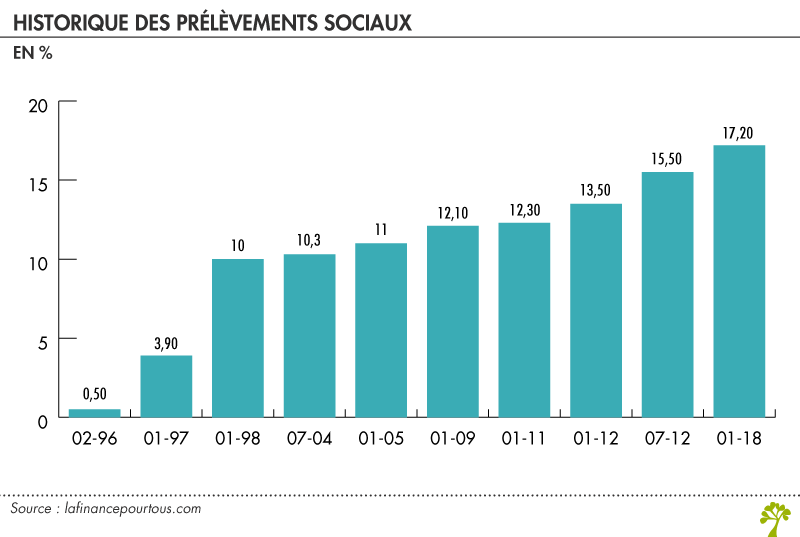

Laurence LasfontMajoration des prélèvements sociaux et fin programmée du mécanisme des taux historiques

La loi de financement de la sécurité sociale pour 2018 a modifié le taux de CSG qui s’applique sur les revenus d’activité et du patrimoine.

Ainsi, à compter du 1er janvier 2018, les sommes d’intéressement, de participation ou d’abondement seront soumises à un taux de CSG de 9,2% contre 7,5% auparavant (+1,7%). Le taux de CRDS ne connaît lui aucune évolution (0,5%).

Conséquence directe de cette modification du taux de CSG, le taux global des prélèvements sociaux sur les revenus et plus values issues du PEE est porté à 17,2% contre 15,5% jusqu’alors.

Par ailleurs, la loi de financement de la sécurité sociale prévoit la fin programmée des taux historiques. Pour rappel, ce système permettait d’appliquer le taux des prélèvements sociaux en vigueur au moment où les gains étaient constatés et non par l’application du taux de prélèvement en vigueur au moment du retrait. Ainsi, le gain latent constaté était soumis au taux de prélèvement sociaux en vigueur au même moment (cf. tableur ci-dessous).

Exemple : en novembre 2017, un salarié procède au retrait d’avoirs versés en 2011 sur le PEE (Intéressement par exemple). Les sommes, investies sur un FCPE pendant cette période, ont générées une plus value qu’il va matérialiser. Dans cet exemple, en novembre 2017, le principe des taux historiques s’applique à savoir : les prélèvements sociaux sur la plus value totale réalisée entre la date d’achat (2011) et la date de cession (2017) vont s’appliquer de la façon suivante :

- Taux de prélèvement appliqué sur la plus value constatée entre 01-11 et 01-12 : 12,3%

- Taux de prélèvement appliqué sur la plus value constatée entre 01-12 et 07-12 : 13,5%

- Taux de prélèvement appliqué sur la plus value constatée entre 07-12 et 11-17 : 15,5%

Il y a donc application d’un historique de taux de prélèvements sociaux pendant cette période.

Obligation de publication des accords – Loi du 8 août 2016

« En application des articles L.2231-5-1 ET R.2231-1-1 du Code du Travail et à compter du 1er Septembre 2017, tous les accords, accords-cadres et avenants sont rendus public et sont désormais consultables dans une base de données nationale, dont le contenu est publié en ligne, dans un standard ouvert et aisément réutilisable. »

Concrètement, en matière d’épargne salariale, cela signifie que les accords d’intéressement, de participation, les PEE et/ou PERCO mis en œuvre dans votre entreprise seront désormais rendus public.

LES RAISONS DE CETTE MODIFICATION

Le législateur poursuit un double objectif en ce qui concerne la publicité des accords d’entreprise :

- Développer une culture open-data concernant les accords d’entreprise,

- Permettre la diffusion, la mise en commun et une meilleure connaissance des accords d’entreprise.

Cela permettra aux signataires de prendre connaissance de certaines mesures auxquelles ils n’auraient pas pensé et d’en informer leur chef d’entreprise au cours de la négociation de l’accord.

L'ACTE D'OCCULTATION

Le législateur donne cependant la possibilité au moment ou après la conclusion de l’accord, de procéder à l’occultation de certaines mentions jugées sensibles ce qui permet à l’entreprise de conserver une certaine confidentialité.

– L’acte d’occultation relatif au dépôt de l’accord contiendra les éléments qui ne peuvent faire l’objet d’une publication comme par exemple :

- la formule d’intéressement

- les noms et prénoms des signataires

- toute information que l’entreprise jugera sensible ou confidentielle

– Les modalités de signature de l’acte sont les suivantes :

- Si le texte est conclu à la majorité des 2/3 des salariés (non prévu par les textes à ce jour) : la Direction Générale du Travail préconise que l’acte d’occultation soit signé uniquement par le représentant légal de l’entreprise.

- Si le texte est conclu avec le Comité d’Entreprise (non prévu par les textes à ce jour) : la Direction Générale du Travail préconise que l’acte d’occultation soit signé par le comité d’entreprise et le représentant légal de l’entreprise.

- Si le texte est conclu par les Organisations syndicales : l’acte doit être signé par les organisations syndicales et le représentant légal de l’entreprise tel qu’énoncé par le Décret du 3 Mai 2017.

– L’acte doit indiquer les motivations pour lesquelles l’accord ne doit pas faire l’objet d’une publication intégrale.

Le dépôt doit se faire en 3 exemplaires : – une version support papier signée – une version sur support électronique – une version dans un standard ouvert réutilisable sous format .docx, WORD.

Publié le 7 mars 2016

PRINCIPALES MODIFICATIONS APPORTÉES PAR LA LOI MACRON EN MATIÈRE D’ÉPARGNE SALARIALE

(INTÉRESSEMENT – PARTICIPATION – PEE – PERCO)

La loi pour la croissance, l’activité et l’égalité des chances économiques (loi Macron) du 6 août 2015 harmonise le fonctionnement des différents dispositifs (intéressement et participation) et devrait permettre de dynamiser le développement de ces dispositifs.

Les principaux points à retenir sont les suivants:

ABAISSEMENT DE CHARGES

- Un forfait social à 8% contre 20% pour les entreprises non soumises à la participation (moins de 50 salariés) qui mettraient en place pour la 1ère fois un accord d’intéressement ou un accord de participation volontaire, ou qui n’ont pas conclu d’accord au cours des 5 années précédant la date d’effet du nouvel accord. Cette mesure ne concerne que les accords conclus à compter de la publication de loi. Une entreprise qui mettrait en place les 2 accords ne pourrait bénéficier de cet allègement qu’au titre du premier accord signé dans ce cadre.

– Ce taux est applicable pendant 6 ans. Pour un accord d’intéressement, il s’appliquera donc à l’accord triennal initial et à son premier renouvellement.

– La mise en œuvre d’un PEE (PEi) / PERCO (PERCOi) avec abondement n’est pas concernée par cette mesure.

- Un abaissement du forfait social à 16% pour les sommes issues d’un accord d’intéressement, de participation ou d’abondement qui seraient versées sur un PERCO aux conditions cumulatives suivantes que le règlement du PERCO doit prévoir :

– Une gestion pilotée par défaut.

– Un FCPE investi à 7% au moins en titres éligibles au PEA PME.

- Suppression de la contribution patronale de 8,2% appliquée sur la partie de l’abondement au PERCO supérieur à 2300 €.

HARMONISATION DES DISPOSITIFS

- L’harmonisation de l’intéressement et de la participation porte sur les points suivants:

– Blocage par défaut de l’intéressement: à l’instar des droits à participation, les primes d’intéressement versées à compter du 1er janvier 2016 sont réputées bloquées par défaut. En l’absence de choix du bénéficiaire, la totalité de l’intéressement sera affecté au PEE / PEi (s’il en existe un dans l’entreprise) sur le fonds par défaut prévu dans l’accord d’intéressement et le PEE.

Pour rappel, dans une situation identique, la participation est affectée par moitié sur le PEE et le PERCO.

Une période d’adaptation est cependant prévue pour les primes versées entre le 1er janvier 2016 et le 31 décembre 2017. Le salarié disposera d’un droit de rétractation qui lui permettra de débloquer son intéressement affecté par défaut sur le PEE dans les 3 mois suivant la notification de cette affectation par défaut.

Nota : le blocage par défaut de l’intéressement a une conséquence directe: ce dernier n’est désormais plus considéré comme un versement volontaire et il ne s’impute donc pas sur la capacité de versement au PEE (25% de la rémunération brute annuelle).

– Date limite de versement: il y a désormais une seule et unique date limite de versement pour l’intéressement et la participation. Elle est fixée au dernier jour du 5ème mois (soit le 31 mai pour les entreprises clôturant leurs comptes en décembre). La date limite de versement de la participation se voit donc repoussée d’un mois et celle de l’intéressement avancée de deux mois.

Cette date limite s’applique pour toutes les sommes versées à compter de la publication de la loi soit après le 8 août 2015. Le point de départ de l’indisponibilité de 5 ans est donc le premier jour du 6ème mois.

– Intérêts de retard: comme pour la participation, ces derniers sont désormais calculés en retenant 1,33 fois le TMOP (Taux Moyen de rendement des Obligations des sociétés Privées). L’intérêt légal qui prévalait pour l’intéressement est donc abandonné.

– Modalités d’information des salariés pour l’intéressement: les modalités d’information reprennent donc les modalités légales de la participation

AUTRES MESURES SPÉCIFIQUES AUX DIFFÉRENTS DISPOSITIFS

- Participation

– Les modalités de décompte des effectifs pour l’obligation d’organisation d’élections du CE sont désormais alignées sur celles des délégués du personnel, soit 50 salariés pendant 12 mois consécutifs ou non au cours des 3 derniers exercices. L’assujettissement à la mise en place de la participation est donc soumis à l’atteinte de ce seuil.

– Décalage de l’assujettissement à la participation: les entreprises qui ont déjà conclu un accord d’intéressement et qui franchissent le seuil des 50 salariés sont dispensées de l’obligation de négocier un accord de participation pendant un délai de 3 ans après le franchissement du seuil dès lors qu’un accord d’intéressement produit toujours ses effets (via un renouvellement).

- PERCO

– La loi ouvre la possibilité d’instituer un PERCO par ratification des 2/3 des salariés ce qui n’était pas possible jusqu’à présent.

– Le plafond d’alimentation du PERCO en jours de repos monétisés est porté à 10 contre 5 auparavant.

– Abondement de l’entreprise sans versement du salariés possible chaque année dans la limite de 2% du PASS.

CONSÉQUENCES SUR LA RÉDACTION DES ACCORDS/AVENANTS À RÉALISER

- Accords d’Intéressement: blocage par défaut, FCPE par défaut, dates limite de versement et de début de blocage, intérêt de retard TMOP…

- Accords de Participation: modification des dates limite de versement, de début de blocage…

- Accord PEE: versement de l’intéressement au PEE exclu de la capacité de versement volontaire (25% de la rémunération annuelle brute), date de début de blocage…

- Accord PERCO: inclusion de la gestion pilotée le cas échéant et du FCPE PME-ETI, abondement sans versement…

Nous sommes naturellement à votre disposition pour toute question relative à ces sujets.

Nous nous rapprocherons prochainement de vous pour arrêter l’ensemble des modifications à apporter à la rédaction des accords ou des documents de communication à réaliser auprès des salariés.