La loi de financement de la sécurité sociale pour 2018 a modifié le taux de CSG qui s’applique sur les revenus d’activité et du patrimoine.

Ainsi, à compter du 1er janvier 2018, les sommes d’intéressement, de participation ou d’abondement seront soumises à un taux de CSG de 9,2% contre 7,5% auparavant (+1,7%). Le taux de CRDS ne connaît lui aucune évolution (0,5%).

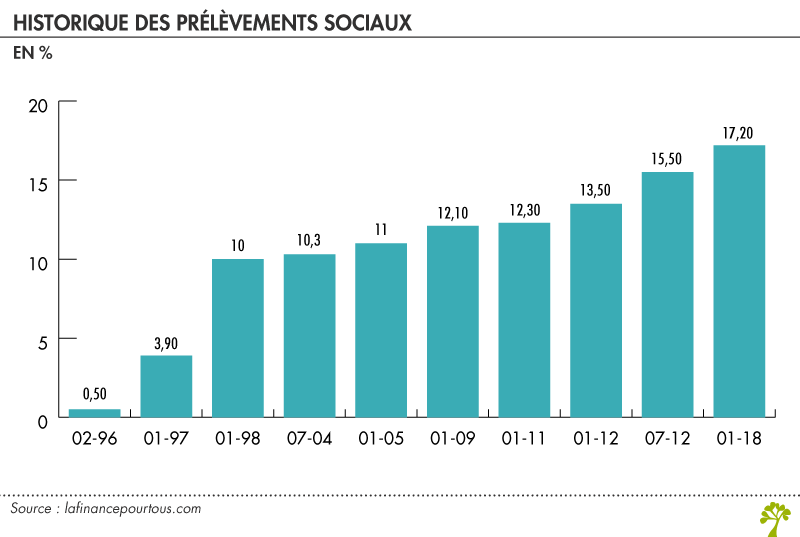

Conséquence directe de cette modification du taux de CSG, le taux global des prélèvements sociaux sur les revenus et plus values issues du PEE est porté à 17,2% contre 15,5% jusqu’alors.

Par ailleurs, la loi de financement de la sécurité sociale prévoit la fin programmée des taux historiques. Pour rappel, ce système permettait d’appliquer le taux des prélèvements sociaux en vigueur au moment où les gains étaient constatés et non par l’application du taux de prélèvement en vigueur au moment du retrait. Ainsi, le gain latent constaté était soumis au taux de prélèvement sociaux en vigueur au même moment (cf. tableur ci-dessous).

Exemple : en novembre 2017, un salarié procède au retrait d’avoirs versés en 2011 sur le PEE (Intéressement par exemple). Les sommes, investies sur un FCPE pendant cette période, ont générées une plus value qu’il va matérialiser. Dans cet exemple, en novembre 2017, le principe des taux historiques s’applique à savoir : les prélèvements sociaux sur la plus value totale réalisée entre la date d’achat (2011) et la date de cession (2017) vont s’appliquer de la façon suivante :

- Taux de prélèvement appliqué sur la plus value constatée entre 01-11 et 01-12 : 12,3%

- Taux de prélèvement appliqué sur la plus value constatée entre 01-12 et 07-12 : 13,5%

- Taux de prélèvement appliqué sur la plus value constatée entre 07-12 et 11-17 : 15,5%

Il y a donc application d’un historique de taux de prélèvements sociaux pendant cette période.

Commentaires récents